關於 陪月員 的專業插圖

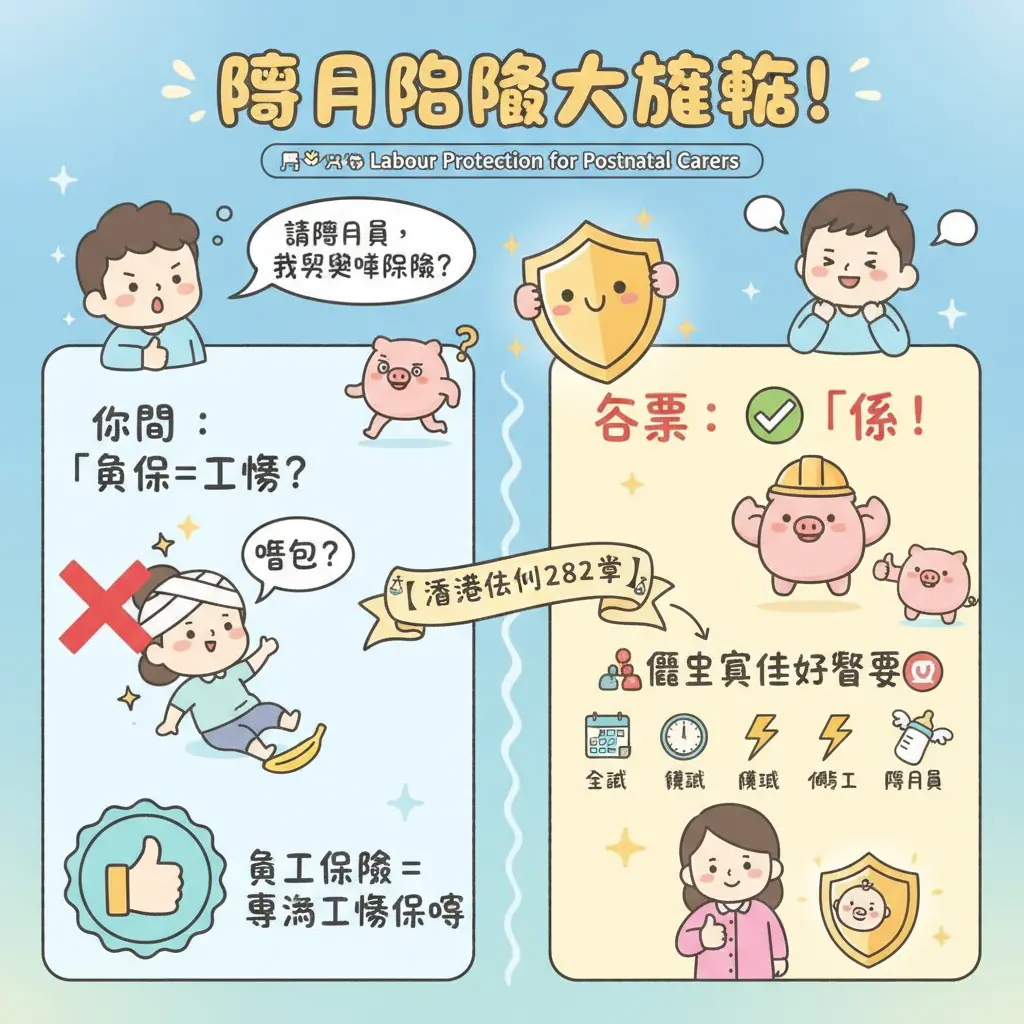

請陪月一定要買勞保?

好多新手爸媽喺準備迎接BB嘅時候,都會諗住請個專業嘅陪月員嚟幫手,搞掂產後護理同照顧初生嬰兒。但係當你搵到心水人選,傾好晒價錢同服務之後,一個好重要但又經常被忽略嘅問題就浮現喇:「請陪月,係咪一定要買勞工保險?」答案係:一定要! 仲要係百分之百、冇得走雞嘅法律規定!千祈唔好以為請個陪月員返嚟幾個月,好似係「短期合作」就唔關你事,呢個諗法絕對係大錯特錯,隨時會令你惹上好大嘅麻煩。

*

首先,我哋要搞清楚一個核心概念。根據香港法例第282章《僱員補償條例》,只要你同一個人存在「僱傭關係」,無論合約期係長定短,係全職定兼職,甚至乎係冇簽任何書面合約,你作為僱主,都有法定責任為你嘅僱員購買勞工保險(亦即係「僱員補償保險」)。好多人會誤會,以為陪月員係「自僱人士」或者「服務提供者」。但喺勞工處嘅定義下,判斷係咪僱傭關係,主要係睇「控制權」喺邊個度。

諗下你請陪月員嘅情況: 工作時間: 你係咪會同佢協定每日幾點開工、幾點收工? 工作內容: 你係咪會指示佢要做啲咩,例如煲咩湯水、點樣照顧BB、做啲咩家務? 工具提供: 佢係咪主要用你屋企嘅廚具、物資同地方工作?

如果以上答案大部分都係「係」,咁你哋之間就好大機會已經構成咗法律上嘅僱傭關係。你係僱主,而陪月員就係你嘅僱員。呢個定義唔單止適用於陪月員,仲包括所有本地聘請嘅家務助理、鐘點、嬰幼兒照顧員,甚至係陪診員。所以,唔好再心存僥倖,以為口頭協議就唔算數。一旦出事,法律責任絕對走唔甩。

可能你會諗:「唉,咪又係嚇我,請得幾個月,唔會咁黑仔嘅。」呢種心態真係要唔得!意外就係意料之外,喺屋企發生嘅家居意外多不勝數。試諗下幾個真實場景: 場景一: 陪月員喺廚房煲薑醋嘅時候,唔小心俾滾油淥親手,需要即刻入院治療,之後仲要做物理治療,手停口停幾個月。 場景二: 陪月員抱住BB嘅時候,唔小心喺濕滑嘅廁所門口跣親,雖然BB冇事,但佢自己就跌斷尾龍骨,要長期休養。 場景三: 陪月員幫手清潔家居,爬高抹櫃頂時失足跌落地,造成骨折。

喺呢啲情況下,因為你冇買勞工保險,根據《僱員補償條例》,你作為僱主就需要一力承擔所有工傷補償,包括: 醫療費用: 所有同工傷相關嘅診金、住院費、手術費、物理治療費等等,實報實銷。 工傷病假錢: 按法例計算,通常係僱員每月收入嘅五分之四。 永久傷殘補償: 如果工傷導致永久性失去工作能力(部分或全部),補償金額可以由幾十萬到幾百萬不等,視乎傷勢同年齡而定。 死亡補償: 如果不幸身故,補償金額更加係天文數字。

除咗要揹起沉重嘅工傷補償,你仲會面臨刑事檢控。根據2026年最新嘅法例,任何僱主如果冇為其僱員投購有效嘅工傷補償保險,即屬違法,一經定罪,最高可被判罰款港幣10萬元及監禁兩年。你試諗下,為咗慳返幾百蚊至千幾蚊嘅保費,去博一個咁大嘅風險,搞到自己要孭一身債甚至有案底,完全係得不償失。

好喇,既然知道一定要買,咁應該買邊種?好多人第一個反應係:「我屋企有請工人姐姐,份家傭保險包唔包埋?」答案係:通常唔包!

市面上一般嘅家傭保險,保障對象係指明持有特定工作簽證、喺香港從事家務工作嘅外籍家庭傭工。而你請嘅陪月員或者鐘點係本地僱員,所以傳統嘅家傭保險係唔適用的。你需要購買嘅係專為本地短期或兼職僱員而設嘅僱員補償保險,市面上好多保險公司都稱之為「陪月保險」、「家務助理保險」或者「鐘點保險」。

呢類短期勞工保險嘅特點係專門保障僱主喺《僱員補償條例》下嘅法律責任。當你揀選保險計劃時,可以留意幾間提供相關產品嘅公司,例如 AIG、保誠 (Prudential)、AXA 安盛、大新保險、豐隆保險同富衛 (FWD) 等等,佢哋都有推出針對家務助理或陪月嘅專門保險計劃。

投保前,最緊要睇清楚保障範圍,確保: 1. 保障額足夠: 法例規定,每宗事故嘅僱主責任保障額最少要有一億港元。市面上大部分計劃都符合甚至超出呢個要求。 2. 保障對象正確: 確認保單係保障本地聘用嘅家務助理/陪月員,而唔係外傭。 3. 保障期吻合: 保險生效日期必須早於或等於陪月員嘅開工第一日,直至僱傭合約完結。

總括嚟講,請陪月買勞工保險並唔係一個「選擇」,而係一個必須履行嘅僱主責任。簽訂清晰嘅僱傭合約,並且喺陪月員開工前買好一份合適嘅僱員補償保險,唔單止係保障陪月員,更加係保障你自己同你嘅家庭,避免因為一時疏忽而帶嚟無窮嘅手尾同財務壓力。

關於 勞工保險 的專業插圖

2026陪月勞保懶人包

請得陪月員返屋企幫手,絕對係新手父母嘅福音,但開心之餘,有樣嘢千祈唔可以忽略,就係幫佢買勞工保險!好多人以為請一兩個月,又唔係長工,就唔使買,咁諗就大錯特錯喇。根據香港法例第282章《僱員補償條例》,無論你聘請嘅係全職、兼職、長工定係臨時工,只要你同陪月員之間存在僱傭關係,你作為僱主就有法律責任為佢購買僱員補償保險(俗稱勞工保險或工傷補償保險)。呢個責任係「走唔甩」㗎,就算只係請一日,都要買!如果唔買,唔單止係犯法,最高可被罰款港幣10萬元同監禁2年,萬一陪月員喺你屋企開工時真係發生意外受傷,所有醫療費用同工傷補償都要由你一力承擔,到時真係「一闊三大」,得不償失。

好多家庭本身已經有請外傭,亦買咗家傭保險,就以為可以cover埋陪月員。呢個係一個非常普遍嘅誤解!你要知道,市面上絕大部分嘅家傭保險,保障嘅都係同你簽訂標準僱傭合約、而且通常係留宿嘅外籍家庭傭工。而陪月員多數係本地嘅鐘點或短期合約員工,工作性質同合約形式都唔同,所以一般嘅家傭保險係唔包㗎!

咁究竟要買邊種保險?喺2026年,市面上嘅選擇其實好多,你應該要搵嘅係專為本地家務僱員而設嘅保險,通常會叫做「家務助理保險」、「鐘點保險」或者直接叫「陪月保險」。呢啲保險計劃嘅設計,就係專門針對陪月員、家務助理、嬰幼兒照顧員,甚至係陪診員呢類短期或兼職嘅本地僱員。

保障核心: 呢類保險嘅核心保障,一定係《僱員補償條例》規定嘅僱主責任。簡單啲講,就係如果陪月員因為工作而受傷(即係「工傷」),保險公司就會根據法例,代你呢位僱主支付相關嘅醫療費用、按法例計算嘅僱員補償等等。 常見例子: 諗下都知,陪月員喺屋企嘅工作其實都存在一定風險。例如: 喺廚房煮食時,唔小心被熱水或熱油燙傷。 抱住BB時,唔小心喺濕滑嘅地板跣親,導致自己同BB都受傷。 清潔家居時,因為接觸化學清潔劑而引致皮膚敏感或呼吸道不適。 長時間彎腰照顧BB或做家務,導致腰部或手腕勞損。 呢啲全部都屬於工傷範圍,僱主有責任作出補償。

市面上提供家務助理保險嘅公司好多,例如AIG、保誠(Prudential)、AXA 安盛、富衛(FWD)、大新保險同豐隆保險等,都有推出相關產品。揀嘅時候,除咗比較保費,更重要係睇清楚保障範圍:

- 法定僱員補償保障額: 根據勞工處規定,法定嘅僱員補償保額,每宗事故最少要有一億港元。你買嘅時候一定要確認保單符合呢個最新嘅法定要求。

- 個人責任保障(第三者責任保險): 呢個係非常重要嘅附加保障!如果陪月員喺工作期間,因為疏忽導致第三者(例如你嘅訪客、鄰居,甚至係你屋企人)受傷或財物損失,例如煲燶嘢觸動火警鐘,搞到要賠償鄰居損失,呢份個人責任保障就可以幫到你。保障額由幾十萬到幾百萬不等,建議選擇較高保障額嘅計劃,買個安心。

- 誠信保障: 有啲保單會包埋,如果陪月員喺受僱期間有不誠實行為,例如盜竊,導致你嘅財物損失,保險公司亦會作出賠償。

- 醫療保障 vs. 人身意外保障: 要分清楚,勞工保險主要係保障「因工受傷」,如果陪月員自己喺放工後唔舒服,或者有非工傷嘅意外,勞保係唔包嘅。有啲升級版嘅家務助理保險可能會提供額外嘅人身意外保障,就算唔係工傷,只要係意外受傷都有得賠,呢個可以作為你考慮嘅加分項,亦係對陪月員嘅一份心意同額外保障。

購買嘅手續其實好簡單,通常只需要提供你(僱主)同陪月員嘅基本資料(例如姓名、身份證號碼)、僱用期、工作地址等,上網或者經保險顧問就可以即時投保。記住,一定要喺陪月員正式開工之前搞掂晒所有手續,保障先生效,咁樣先可以確保你同陪月員雙方都得到應有嘅保障,安心迎接家庭新成員。

關於 僱員補償條例 的專業插圖

唔買勞保原來係犯法!

好多新手爸爸媽媽請陪月員嗰陣,可能淨係諗住搵個好嘅姨姨湊B同幫手產後護理,但就忽略咗一個超級重要、而且牽涉到法律責任嘅環節——就係幫陪月員買勞工保險。好多人有個謬誤,以為請一、兩個月,又唔係長工,使乜搞咁多嘢?但真相係:唔買勞保原來係犯法㗎!呢件事真係唔講得笑,一旦出事,後果可以好嚴重。

根據香港法例第282章《僱員補償條例》,只要你同任何人士存在僱傭關係,不論佢係全職、兼職、臨時工、鐘點,定係合約期只得短短一個月嘅陪月員,你作為僱主,就有法定責任為佢哋投購僱員補償保險,亦即係我哋俗稱嘅勞工保險或工傷補償保險。呢條法例嘅精神係保障所有僱員,確保佢哋萬一喺工作期間因為意外受傷(即係「工傷」),甚至死亡,都可以得到應有嘅僱員補償,包括醫療費用、暫時喪失工作能力期間嘅收入損失等等。

你可能會問:「我請個陪月姨姨,都算係『僱主』?」答案係絕對嘅「是」。只要你係負責出糧、可以指示佢工作內容(例如幾點餵奶、煲咩湯水),你哋之間就已經構成咗一份僱傭合約(就算只係口頭協議都算數)。所以,無論你請嘅係陪月員、嬰幼兒照顧員、定時定候上嚟打掃嘅家務助理,甚至係陪老人家去覆診嘅陪診員,只要你係出錢請人做事,你就係僱主,就要履行僱主責任。

千祈唔好心存僥倖,以為「一個月好快過,唔會有事嘅」。意外呢家嘢,冇人估得到。萬一真係發生家居意外,例如陪月姨姨喺廚房跣親、抱BB時唔小心扭親條腰、甚至被滾水淥親,而你又冇買到勞工保險,咁你就「大鑊」啦。後果可以分為兩大方面:

-

刑事責任: 根據勞工處截至2026年嘅最新指引,任何僱主如果冇按法例要求為其僱員投購工傷補償保險,即屬違法。一經定罪,最高可被判處罰款港幣十萬元及監禁兩年。呢個係刑事罪行,會留案底,絕對唔係幾千蚊罰款了事咁簡單。勞工處對呢方面嘅執法係非常嚴格嘅,絕對唔會姑息。

-

民事責任(呢個先係最「甘」嘅部分): 如果陪月姨姨喺你屋企工作時受傷,而你又冇買保險,咁根據《僱員補償條例》規定嘅所有工傷補償金額,就要由你呢位僱主**一力承擔!呢筆數可以係一個天文數字,絕對唔係普通家庭可以輕易應付。我哋可以睇吓一個真實例子:

情景假設: 你請嘅陪月姨姨喺抹地時唔小心跣倒,導致手腕骨折,需要做手術同打石膏。 你要承擔嘅費用包括: 所有醫療費用: 由急症室、住院、手術、物理治療、到之後覆診嘅所有開支。如果去私家醫院,條數可以好襟計。 按期付款: 喺姨姨休養期間(由醫生批嘅病假為準),你需要支付佢「按期付款」,金額係佢每月收入嘅五分之四。如果佢手停口停,要休養三個月,你就等於要出三個月糧嘅八成俾佢。 永久喪失工作能力補償: 如果傷勢嚴重,導致佢有部分或完全永久喪生工作能力(例如手腕活動能力受損,影響日後工作),你仲要根據條例同一系列複雜計算,支付一筆過嘅巨額補償金。 醫療器具費用: 如果需要安裝義肢或醫療器具,費用亦由僱主負責。

試諗吓,以上種種費用加埋,閒閒哋都十幾萬,嚴重起上嚟幾十萬甚至過百萬都唔出奇。相比之下,一份陪月保險或者家務助理保險嘅保費,可能只係幾百到千幾蚊,就可以將呢啲龐大嘅財務風險轉嫁俾保險公司。為咗慳嗰少少錢而將自己暴露喺咁大嘅風險之下,絕對係得不償失。

市面上好多保險公司,例如 AIG、保誠(Prudential)、AXA 安盛、富衛(FWD)、大新保險、豐隆保險等,都有提供專為本地家務僱員而設嘅保險產品。你可能會見到陪月保險、家傭保險、家務助理保險或者鐘點保險呢啲名。其實佢哋嘅核心都係包含咗法例規定嘅僱員補償保險。

核心保障: 無論個名點叫,最基本、最重要嘅一定係僱員補償部分,保障額度要符合《僱員補償條例》嘅最低要求(截至2026年,每宗事故嘅法定最低投保額已提升至一億或兩億港元,視乎員工人數)。 額外保障: 好多「綜合計劃」除咗法定嘅勞保,仲會包埋其他保障範圍,例如: 個人責任保障: 如果陪月姨姨喺工作時唔小心整爛你屋企嘅貴重嘢,或者對第三方(例如鄰居)造成財物損失或身體傷害,呢部分就可以保障你作為僱主嘅法律責任。 額外醫療保障: 有啲計劃可能會包埋非工傷引起嘅疾病住院、門診費用,雖然額度唔會好高,但都算係一份額外嘅醫療保障。

所以,各位準爸爸媽媽,聘請陪月前,第一件事就係要搞清楚勞工保險嘅問題。千祈唔好以為陪月姨姨自己有買個人意外保險就唔關你事,法例規定嘅責任係喺僱主身上。為咗你同你嘅家庭,亦為咗畀盡心盡力照顧你同BB嘅陪月姨姨一份應有嘅保障,花少少錢買份短期勞工保險,絕對係最精明、最負責任嘅做法。記住,買勞保唔係一個選擇,而係一份法律責任,亦係一份安心。

關於 僱主 的專業插圖

陪月保險主要保啲乜?

好多準爸爸媽媽請陪月員,最關心嘅問題之一就係:「份陪月保險究竟保啲乜?」呢個問題絕對唔可以輕視,因為一旦有咩冬瓜豆腐,份保險就係你作為僱主嘅最大保障。簡單啲講,一份全面嘅陪月保險(或者叫家務助理保險、鐘點保險),主要由兩大支柱組成:法定嘅僱員補償保險,同埋額外嘅個人保障項目。我哋逐一拆解,等你搞清搞楚。

*

首先,最核心、最基本,亦係法律規定你一定要買嘅部分,就係符合香港法例第282章《僱員補償條例》嘅工傷補償保險。根據勞工處規定,無論你聘請嘅係全職、兼職、臨時工,定係好似陪月員、家務助理、鐘點、嬰幼兒照顧員呢類短期僱員,只要存在僱傭關係,你作為僱主就有法律責任為佢哋購買勞工保險。呢部分嘅保障範圍主要係針對「因工及在僱用期間」發生嘅意外,保障陪月員嘅權益,同時亦保障你作為僱主嘅僱主責任。

呢個法定保障主要涵蓋以下幾方面:

工傷補償: 呢個係最主要嘅部分。如果陪月員喺工作期間受傷,例如: 家居意外: 喺廚房煮食時唔小心燙親、切親手。 滑倒跌傷: 喺屋企抹地時跣親,或者抱住BB時唔小心扭親條腰。 勞損: 因為長時間重複抱B、做家務而導致嘅筋骨勞損(雖然呢類索償程序會比較複雜,但理論上都屬於工傷範圍)。 上下班途中: 喺合理嘅返工放工路程上發生意外,都可能被視為工傷。 份保險會根據《僱員補償條例》嘅規定,賠償相關嘅醫療費用(包括住院、手術、物理治療等)、按法例計算嘅工傷病假錢(即「按期付款」),以及如果造成永久傷殘或死亡嘅情況下,需要支付嘅一筆過工傷補償。喺2026年,呢個法定保額已經相當高,所以千祈唔好博,以為請一兩個月就唔使買。

職業病保障: 雖然對於陪月員呢個職業嚟講比較少見,但如果僱員因為工作性質而患上條例訂明嘅職業病,僱員補償保險同樣會提供保障。

僱主嘅法律責任保障: 呢點好重要!除咗賠償俾僱員,份保險亦都保障緊你。如果陪月員因為工傷意外,除咗根據《僱員補償條例》索償外,再透過普通法向你呢位僱主追討疏忽責任嘅賠償(例如你屋企地板太滑又冇提醒),保險公司會承擔相關嘅訴訟費用同判決嘅賠償金額,當然,呢個會有一個保障上限,一般嘅勞工保險都會有一億或兩億嘅保障額。

淨係符合法例最低要求,有時未必夠全面。所以市面上好多專為陪月、家務助理而設嘅短期勞工保險plan,例如AIG、保誠(Prudential)、AXA 安盛、富衛(FWD)等公司提供嘅plan,都會包含一啲額外保障,令你同陪月員都更加安心。

個人責任保障 (Third Party Liability): 呢個係法定勞保以外非常實用嘅保障。法定勞保只保障僱員本身嘅損傷,但如果陪月員喺工作時,因為疏忽而導致第三方(例如你嘅鄰居、訪客)嘅身體傷亡或財物損失,咁點算? 例子: 陪月員喺你屋企淋花,唔小心將花盆撞咗落街,砸爛咗樓下鄰居架車。又或者,佢煲湯時唔覺意引起火警,燒到鄰居嘅單位。 喺呢啲情況下,作為僱主嘅你,好可能要負上法律責任。呢個時候,「個人責任保障」就會發揮作用,幫你承擔賠償俾第三方嘅費用。呢個保障係保護緊你嘅荷包,非常重要。

額外嘅人身意外保障: 有啲更全面嘅陪月保險plan,會提供額外嘅人身意外保障。呢個同工傷有咩分別?工傷保障只限於「因工及在僱用期間」,但「人身意外保障」嘅範圍可能更闊,例如可以保障陪月員喺非工作時間、非工作地點發生嘅意外。呢個算係俾僱員嘅一個額外福利,令佢哋覺得更受保障,做嘢都自然更安心。

醫療保障 (非工傷): 少部分較高端嘅plan,甚至會包括少量非因工受傷嘅門診或住院醫療保障。呢個唔係主流,但可以作為你揀plan時嘅一個考慮因素。呢類保障令份保險更似一份迷你嘅團體醫療保險,而唔單純係一份工傷補償保險。

總括嚟講,當你研究陪月保險保啲乜時,一定要先確保佢100%符合《僱員補償條例》嘅要求,呢個係你嘅法律責任,冇得走雞。然後,再根據自己嘅需要同預算,去比較唔同保險公司(例如大新保險、豐隆保險等都有相關產品)提供嘅額外保障,特別係「個人責任保障」呢一環。一份好嘅陪月保險,唔單止係一張僱傭合約嘅附加品,更係保障你整個家庭喺產後護理呢個重要階段免受意外財務衝擊嘅重要工具。

關於 僱員補償保險 的專業插圖

短期/鐘點勞保點樣揀?

請得 陪月員 或者 鐘點 家務助理,好多新手爸爸媽媽第一個問題就係:「吓?做一兩個月都要買 勞工保險 㗎?」答案係:一定要! 唔好以為短期或者兼職就唔使理,根據香港法例第282章《僱員補償條例》,只要你同 陪月員 之間存在僱傭關係(就算冇簽正式 僱傭合約,口頭協議都計),你作為 僱主 就有法律責任為佢買一份合規格嘅 僱員補償保險。萬一佢喺工作期間,例如湊B、煮飯或者做家務時唔好彩發生意外導致 工傷,呢份保險就係用嚟保障你嘅 法律責任 同埋賠償俾個 僱員。勞工處 捉到你冇買,罰款可以好甘㗎,所以呢筆錢千祈唔好慳!

咁市面上五花八門嘅 陪月保險 同 鐘點保險,究竟應該點樣揀先至最啱自己?家陣已經係2026年,保險產品選擇比以前多好多,亦都方便好多,主要可以分兩大類去諗:

- 專為短期/鐘點而設嘅保險計劃

- 傳統全年嘅家傭保險

對於大部分只係請一至三個月 陪月 或者每星期只返幾日嘅 家務助理 嘅家庭嚟講,首選絕對係前者——專為短期僱傭而設嘅保險。好似 AIG、AXA 安盛、富衛 (FWD) 甚至係 保誠 (Prudential) 呢啲大公司,近年都推出咗好多針對性嘅「家務助理保險」或者「鐘點保險」計劃。佢哋最大嘅好處係靈活同埋抵玩。你可以按需要買三個月、六個月,有啲甚至可以按日數計,完全唔使好似以前咁焗住買成年,慳返唔少 保費。呢啲 plan 通常都係上網即刻搞掂,畀完錢即刻出到保單,非常方便。

揀選一份啱心水嘅 短期勞工保險,唔可以淨係睇價錢,一定要由以下三個核心角度去分析比較:

呢個係最重要嘅一環,一份好嘅保險絕對唔係「人有我有」就算。你至少要睇清楚以下幾樣嘢:

法定僱員補償保障:呢個係基本盤,冇得走雞。法例規定,因工受傷嘅 工傷補償 保額,每一事件最少要有一億港元。你買嗰份單一定要符合或者高於呢個法定要求。呢個保障係用嚟應付如果 陪月員 喺你屋企因為工作而受傷,例如抱BB時扭親條腰、喺廚房滑倒、或者不幸有更嚴重嘅 家居意外,所有相關嘅醫療開支、工傷病假錢同埋判傷後嘅補償。 僱主第三者責任保障 (Personal Liability):呢個非常、非常重要!好多人會忽略。試諗吓,如果個 陪月員 做嘢時唔小心,例如煲湯時唔記得熄火搞到火燭,燒著咗鄰居嘅嘢;又或者抹窗時有嘢跌落街整親人、整爛人哋架車,呢啲引致第三者財物損失或身體受傷嘅責任,就會由你呢個 僱主 承擔。一份有埋第三者責任保障嘅 陪月保險,就可以幫你 cover 呢啲巨額索償風險,令你安心好多。 額外個人意外/醫療保障:有啲比較全面嘅 plan,除咗法定嘅 工傷補償,仲會包埋 陪月員 嘅額外 人身意外保障。例如,佢放工搭車返屋企途中發生交通意外,雖然唔屬於法定 工傷 範圍,但呢份額外保障就可以提供一筆恩恤金或者實報實銷嘅醫療費用,對僱員嚟講多一份關懷,對你嚟講亦係一份心意。雖然呢個唔係必須,但如果 保費 相差唔遠,絕對值得考慮。

價錢當然係一個考慮因素。2026年市場上,一份為期三個月、保障全面嘅 鐘點保險,保費** 大概由港幣$300至$800不等,視乎保障額同埋保障項目而定。揀嗰陣可以留意:

比較唔同公司:唔好懶,上網去幾間主要保險公司嘅網站格下價,例如 大新保險、豐隆保險 等等,佢哋可能會有唔同嘅優惠或者保障組合。 小心隱藏條款:有啲 plan 個價錢睇落好平,但可能自負額(俗稱墊底費)好高,或者對某啲特定工種(例如高空工作,雖然陪月唔會)有特別限制。一定要睇清楚細則。 * 一次性 vs. 分期:短期保險通常都係一次過俾晒,但如果你請嘅係長期兼職,有啲全年 plan 可能可以分期,咁就要自己計下邊樣抵啲。

湊初生嬰兒已經夠忙,冇人想再為份保險搞餐懵。所以,方便度係一個好實際嘅考慮點:

網上投保流程:揀一間可以全程網上搞掂嘅公司。理想嘅流程係:上網填好你同 陪月員 嘅基本資料,揀好計劃,碌卡俾錢,然後保單即時 email 到你信箱,全程可能十分鐘都唔使。 索償程序清晰度:雖然冇人想用到,但都要了解定個 索償 程序。係咪有清晰嘅指引?需唔需要填一大堆 form?有冇24小時熱線可以查詢?一份好嘅保險,理應喺你需要佢嘅時候,提供最簡單直接嘅支援。 客戶服務質素:可以上網睇下啲用家評價,了解下間保險公司嘅客戶服務同理賠速度如何。一間信譽良好嘅公司,例如 AIG、AXA 安盛,通常喺呢方面都會做得比較好。

總括嚟講,為你嘅 陪月員、嬰幼兒照顧員,甚至係間中請嚟幫手嘅 陪診員 買一份啱身嘅 短期勞工保險,唔單止係履行 僱主責任,更係保障你自己嘅重要一步。花少少時間,揀一份保障範圍夠闊、保費合理、手續方便嘅計劃,咁你就可以全心全意去享受迎接新生命嘅喜悅,而唔使為可能發生嘅意外而擔驚受怕啦。

關於 陪月保險 的專業插圖

一份勞保包唔包埋工傷?

好多新手爸爸媽媽請陪月員嗰陣,成日都會有個疑問:「我買份『勞保』,係咪就包埋『工傷』㗎喇?」答案係一個斬釘截鐵嘅「係」!其實喺香港嘅僱傭語境入面,我哋平時口語講嘅「勞保」,絕大部分情況下就係指法律規定僱主必須為僱員購買嘅僱員補償保險,而呢份保險嘅核心用途,正正就係保障僱主喺僱員因工受傷(即係「工傷」)時,需要承擔嘅法律責任同金錢賠償。所以,你唔需要再另外搵一份叫「工傷保險」嘅嘢,因為你買嘅勞工保險(僱員補償保險)已經係專為應對工傷而設。

根據香港法例第282章《僱員補償條例》,所有僱主,無論你係請全職、兼職、臨時工,甚至係好似陪月員、鐘點、家務助理呢啲短期合約員工,只要你同佢之間存在僱傭關係,就有法律責任為佢購買足夠保額嘅僱員補償保險。呢個係硬性規定,唔係一個可以選擇嘅項目。勞工處對呢方面嘅執法非常嚴格,如果僱主冇買勞保,一旦出事,除咗要自己孭晒所有工傷補償之外,仲會面臨檢控同罰款,後果可以好嚴重。所以,千祈唔好為咗慳嗰少少保費而冒險,呢個係保障你自己,亦都係保障陪月員嘅基本責任。

咁究竟對一個陪月員嚟講,啲咩情況先算係工傷呢?好多人以為要好似地盤工友咁斷手斷腳先算,其實個範圍闊好多。只要係「在受僱工作期間,因工作而遭遇意外以致受傷」,都可以被界定為工傷。以下係一啲非常貼地嘅例子:

家居意外: 呢個係最常見嘅情況。例如: 滑倒跌傷: 陪月姨姨喺廚房或者廁所,因為地面濕滑(可能係BB沖完涼、或者煲湯倒瀉)而跣親,導致扭傷、骨折。 燒傷燙傷: 喺廚房準備薑醋、炒米茶或者其他補品時,唔小心俾滾油、滾水燙親。 割傷或利器所傷: 處理食材,例如斬雞、劏魚時,唔小心切親手。 高處墮下: 為咗喺高櫃攞嘢(例如奶粉、補品),踩上凳仔但失去平衡跌落嚟。 搬運重物受傷: 例如幫手搬BB車、或者一大煲湯嗰陣,用力不當拉傷腰部或肌肉。

因照顧嬰兒而引致嘅意外: 陪月員抱住BB時,可能因為BB突然郁動而失去平衡跌倒,自己受傷之餘,仲可能整親BB,呢個情況下,陪月保險入面嘅個人責任保障部分就可能派上用場。 長期用唔正確嘅姿勢抱BB或者做產後護理按摩,導致手腕、腰背出現勞損(呢類型屬於職業病,情況較複雜,但亦有機會索償)。

上下班途中嘅意外: 根據《僱員補償條例》,如果僱員喺返工放工嘅直接路途上遇到交通意外,一般都視作工傷。例如,你請嘅陪月員朝早搭巴士嚟你屋企途中,架巴士有意外令佢受傷,呢個情況就屬於受保障範圍。同樣,佢放工直接返屋企途中出事都係一樣。

感染傳染病: 喺2026年嘅今日,大家對衛生意識都好高。如果喺工作環境中,例如屋企有其他人患上條例訂明嘅傳染病,而陪月員因為工作需要(例如照顧病人)而被傳染,呢個都有機會被界定為職業病,屬於工傷嘅一種。

搞清楚咩係工傷之後,咁一份合規格嘅陪月保險或家務助理保險入面嘅僱員補償部分,究竟會賠啲乜嘢呢?個保障範圍係由法例規定嘅,主要包括以下幾大項:

-

醫療費用: 陪月員因為工傷所需嘅一切合理醫療開支,包括但不限於註冊醫生、物理治療師、跌打、住院、手術、藥物等費用,保險公司都會負責支付,直至康復為止。

-

工傷病假錢(按期付款): 如果醫生判斷陪月員需要暫時停工休養,喺佢放工傷病假期間,僱主(透過保險公司)需要支付「按期付款」,金額係佢出事前每月收入嘅五分之四。呢個對僱主嚟講係一個好重要嘅保障,因為如果冇買保險,呢筆錢就要由你荷包直接攞出嚟。

-

永久喪失工作能力補償: 如果工傷造成永久性嘅傷害,例如失去手指、影響關節活動能力等,經過醫生同勞工處嘅判傷程序後,保險公司會根據傷勢嘅嚴重程度、陪月員嘅年齡同收入,計算出一筆過嘅補償金。

-

死亡補償: 如果不幸發生致命意外,保險公司亦會根據條例向身故僱員嘅家屬(例如配偶、子女)發放一筆過嘅死亡補償金。

所以,你買嗰份勞工保險,絕對唔係一份普通嘅「意外保」,佢係一個涵蓋醫療、收入損失、永久傷殘甚至死亡嘅全面僱員補償方案。市面上好多保險公司例如 AIG、保誠(Prudential)、AXA 安盛、富衛(FWD)、大新保險同豐隆保險等,都有提供專為本地家務助理、陪診員或嬰幼兒照顧員而設嘅短期或兼職保險,呢啲計劃通常叫做「家務助理保險」或「鐘點保險」。購買時最緊要睇清楚,保單列明係符合《僱員補償條例》要求嘅僱員補償保險,咁就萬無一失喇。

關於 家傭保險 的專業插圖

醫療費用保障有幾多?

好多新手父母請陪月員,最關心嘅其中一項就係,如果陪月姐姐唔好彩喺屋企發生家居意外整親,份勞工保險嘅醫療保障到底可以賠幾多?呢個問題真係好重要,因為直接關係到你作為僱主嘅法律責任同埋荷包。我哋喺度就同大家拆解一下,究竟2026年最新嘅僱員補償保險喺醫療費用方面嘅保障範圍有幾闊。

首先,我哋要明白所有勞工保險(或者叫工傷補償保險)嘅基礎,都係建基於香港法例第282章嘅《僱員補償條例》。根據呢條例,只要陪月員(或者家務助理、鐘點、嬰幼兒照顧員等僱員)喺受僱期間因工受傷,僱主就有責任支付相關嘅醫療費用。但係,法例規定嘅係一個「最低消費」,有一個法定嘅補償上限。

根據勞工處喺2026年嘅最新標準,呢個法定嘅醫療費用每日補償額係$370。呢個金額包括: 門診費用:由註冊西醫、中醫、牙醫、註冊物理治療師、註冊職業治療師或註冊脊醫支付嘅費用。 住院費用:如果需要住院,僱主亦須承擔住院期間嘅醫療開支。

睇到呢度,你可能會心諗:「吓?每日$370?今時今日喺香港,如果陪月姐姐唔小心滑倒扭親條腰,去睇次跌打或者物理治療都唔止呢個數啦!」你嘅諗法完全正確。正正因為法定嘅保障額未必足夠應付實際開支,尤其係如果選擇私家醫療服務,好容易就會「爆錶」。超出$370嘅部分,理論上就需要僱主你本人自掏腰包去填補差額,咁就好容易引起不必要嘅勞資糾紛。

呢個就係點解市面上絕大部分陪月保險、家務助理保險或者短期勞工保險,都會提供遠高於法定最低要求嘅醫療保障。呢啲保險嘅目的,就係幫僱主填補法定保障同實際開支之間嘅鴻溝,將僱主責任風險轉嫁俾保險公司。

而家市面上主流嘅保險公司,例如AIG、保誠(Prudential)、AXA 安盛、富衛(FWD)、大新保險同豐隆保險等,佢哋推出嘅鐘點保險或者專為產後護理人員而設嘅保單,醫療費用保障通常有以下幾種「升級」:

-

提高每日醫療費用上限:好多計劃會將每日$370嘅法定上限,大幅提升到$500、$800甚至更高。有啲計劃更可能不設每日上限,只設一個總醫療費用上限(例如$50,000或$100,000),咁樣彈性就大好多。

-

實報實銷住院費用:法例只要求僱主支付公立醫院水平嘅住院費。但如果想陪月員得到更快捷嘅治療而去私家醫院,費用就相當襟計。一份好嘅家傭保險或陪月保險,好多時會包含一個幾萬蚊甚至十幾萬嘅外科手術及住院保障額,可以實報實銷大部分私家醫院嘅費用,令索償過程更順暢。

-

涵蓋更廣泛嘅治療項目:除咗基本嘅西醫同物理治療,有啲進階計劃會明確列明保障針灸、跌打、推拿等治療,並且提供較高嘅保障次數或金額。例如,可能包每年最多20次物理治療,每次上限$500,咁就比法定保障安心好多。

-

牙科治療保障:一般牙科問題(如蛀牙)係唔包嘅。但如果陪月員係因為工作意外,例如滑倒撞崩隻牙,好多商業保險計劃都會為呢類意外牙科治療提供保障。

我哋用一個實例去說明,你就更加明白。

情景:你聘請嘅陪月員王姐,喺屋企抱住BB行路時,唔小心俾地下嘅玩具絆倒。雖然佢反應快保護到BB冇事,但自己就跌斷咗手腕,需要做手術駁骨,之後仲要做一段時間物理治療。

分析一:如果只買最基本嘅法定勞工保險 王姐被送去公立醫院急症室,之後排期做手術。所有公立醫院嘅費用,保險會根據條例賠償。 出院後,佢需要做物理治療。每次治療費用如果係$500,保險每日只會賠$370,剩低嘅$130就需要你呢位僱主去支付。如果一星期做三次,一個月落嚟條數都幾襟計。 如果公立醫院手術排期太長,你想王姐快啲好番,安排佢去私家醫院做手術,幾萬蚊嘅手術費,呢份基本保險就完全cover唔到,你需要自己一力承擔。

分析二:如果買咗一份全面嘅商業陪月保險 你可以即刻安排王姐去私家醫院睇骨科,照X光,做手術。假設手術連住院總共$60,000,而你份保險嘅住院保障額有$80,000,咁呢筆費用就可以喺保額內實報實銷。 之後嘅物理治療,假設你份保險嘅每日上限係$600,咁每次$500嘅治療費用就可以完全覆蓋,你唔需要再額外俾錢。 整個過程,由治療到工傷補償嘅索償,都有保險公司跟進,你作為僱主就安心好多,唔需要為錢銀問題同陪月員有任何爭拗,可以專心照顧BB同調理身體。

總括嚟講,雖然《僱員補償條例》提供咗一個基本嘅安全網,但喺2026年嘅醫療開支水平下,呢個保障真係僅屬「基本」。為咗保障自己同陪月員雙方,購買一份提供額外醫療保障嘅商業陪月保險,絕對係一個精明而且負責任嘅決定。

關於 家務助理保險 的專業插圖

常見不保事項你要知

好啦,好多醒目嘅僱主都知,根據現時(2026年)嘅《僱員補償條例》,無論你係請全職、兼職、臨時工,定係好似陪月員、鐘點、家務助理呢啲短期僱員,都一定要幫佢哋買定勞工保險(亦即係僱員補償保險),咁樣先可以保障返自己作為僱主嘅法律責任。不過,買咗保險就唔代表可以一勞永逸,好多時保險單上面密密麻麻嘅條款,其實暗藏唔少「不保事項」,俗稱「魔鬼在細節」。如果你唔了解清楚個保障範圍,到真係有咩家居意外或者工傷要索償(claim錢)嗰陣,先發現原來呢樣唔保、嗰樣又唔賠,咁就真係頭都大埋。以下我哋就拆解一下,市面上無論係AIG、保誠、AXA 安盛、富衛,定係大新保險、豐隆保險等公司提供嘅陪月保險或家務助理保險,有啲咩常見嘅不保事項係你一定要知嘅。

呢個可以話係最常見嘅「中伏位」。一份陪月保險或者鐘點保險,佢保障嘅基礎係建基於你投保時所申報嘅工作性質。一個陪月員嘅核心職責,主要係圍繞住產後護理同埋嬰幼兒照顧,例如幫媽媽處理傷口、準備月子餐、幫BB沖涼換片等等,呢啲都係手板眼見工夫。

但試諗吓,如果你見陪月員**得閒,就叫佢順便幫手做啲「額外嘢」,例如: 高風險家務:叫佢企喺張凳仔上面抹冷氣機、換天花板燈膽,甚至爬高抹窗。萬一佢唔小心失足跌親,保險公司好大機會會challenge,話呢啲高危工作已經超出一個陪月員或家務助理嘅正常工作範圍,從而拒絕賠償。 非家務工作:例如你叫陪月員幫你手搬屋、裝嵌傢俬,或者做啲簡單嘅水電維修。呢啲工作性質同「家務」或者「照顧」完全無關,一旦發生意外,絕對係工傷補償索償嘅一大障礙。 代為照顧其他家庭成員:你請佢返嚟係做陪月員,照顧初生嬰兒,但你又叫佢順便湊埋你屋企個讀緊小學嘅大仔,甚至照顧行動不便嘅長者。如果意外係喺照顧非指定嘅家庭成員時發生,保險公司亦有權質疑呢個係咪屬於原先僱傭合約嘅保障範圍。

所以,作為僱主,你一定要清晰界定陪月員嘅工作範圍,白紙黑字喺合約寫明最好。千祈唔好諗住「順便啫」、「幫下手啫」,呢啲「順便」隨時會令你失去醫療保障,要自己孭返起所有工傷補償嘅責任。

有啲情況,就算陪月員真係喺工作期間受傷,都未必一定有得賠。呢啲通常同僱員本人嘅狀況或者行為有關。

蓄意自殘或非法行為:呢個好易明,如果個僱員係自己特登整傷自己,或者因為吸毒、醉酒、打交呢啲犯法嘢而受傷,保險公司100%唔會賠。 嚴重疏忽或違反合理安全措施:例如你已經提供咗防滑拖鞋,但佢堅持著對濕滑嘅私家拖鞋喺廚房走嚟走去而滑倒;或者你提咗佢好多次某個電器有漏電風險,叫佢唔好掂,佢偏要去用而出事。喺呢啲情況下,保險公司可能會以僱員有嚴重疏忽為由,對索償提出爭議。 固有疾病或舊患復發:呢個係一個灰色地帶,亦係最容易引起爭拗嘅地方。例如個陪月員本身有條腰骨舊患,佢喺抱BB嘅時候,因為姿勢唔啱而引致舊患復發,痛到郁唔到。呢個情況究竟算係新嘅工傷,定係「非因工受傷」嘅舊病發作呢?保險公司通常會要求提供詳細嘅醫療報告去判斷,如果醫生證明意外只係「觸發」而非「導致」傷勢,索償就好可能會失敗。所以,聘請陪月前,坦誠溝通雙方嘅健康狀況其實好重要。

好多人都知,根據《僱員補償條例》,僱員喺上下班途中如果遇到意外受傷,一般都視作工傷處理,勞工保險係要包嘅。不過,呢個保障有幾個大前提:

必須係直接往返居所同工作地點:如果個陪月員放工之後,唔係直接返屋企,而係去咗行街食飯、買餸,然後先行返屋企,喺呢段「繞路」期間發生嘅意外,就唔再算係上下班途中,保險係唔包嘅。 交通工具嘅限制:法例保障僱員乘坐「慣常使用」或「僱主提供」嘅交通工具。如果佢嗰日突然心血來潮,用咗一啲好唔尋常嘅方法返工(例如踩單輪車?),出咗事可能會有爭議。 天災警告下嘅特殊情況:喺2026年嘅規定下,如果勞工處發出指引,例如喺八號風球或黑色暴雨警告下,僱員喺警告生效期間或取消後嘅合理時間內(通常係兩小時),往返工作地點途中受傷,法例上係受保障。但如果佢喺警告生效前「博一博」趕返工,或者警告取消咗好耐之後先施施然離開,咁樣出事就未必包。

買啱保險,意外性質又符合資格,都唔代表一定claim到錢。如果你喺意外發生後嘅處理程序上出錯,一樣可以令索償失敗。

遲報工傷:根據法例,僱主必須喺意外發生或僱員通知工傷後嘅14日內,向勞工處呈報。同時,保險合約亦會規定你必須喺指定時限內(例如7日或14日)通知保險公司。如果遲報,保險公司有權以此為理由拒絕受理。 醫療文件唔齊全:工傷索償極度依賴醫療證明。僱員受傷後,一定要去睇註冊西醫、中醫或註冊牙醫,並且要拎到正式嘅病假紙(俗稱「工傷紙」),上面要清晰列明病假日期同埋傷勢診斷。如果只係睇跌打師傅,或者冇拎到正式病假紙,保險公司係唔會承認嘅。

總括嚟講,買勞工保險只係第一步,真正嘅保障係源於僱主對保單條款嘅深入理解,同埋喺日常工作中做好風險管理。千祈唔好懶,花少少時間睇清楚份短期勞工保險嘅不保事項,有唔明就即刻問清楚保險公司,咁樣先可以真正保障自己,避免日後有咩「拗數」嘅情況出現,安心請個好陪月幫手。

關於 AIG 的專業插圖

網上投保三步搞掂

家陣來到2026年,科技咁發達,要幫你請嘅陪月員買份勞工保險,真係唔使再好似以前咁要填form、排隊、等報價咁麻煩。而家上網撳幾個掣,基本上食餐飯嘅時間就已經搞掂晒,仲可以即時有保障,絕對係各位新手爸爸媽媽嘅福音。網上投保嘅流程大同小異,主要都係跟住以下三大步,手板眼見工夫,非常簡單直接。

喺你打開任何保險公司網站之前,最緊要係準備好晒所有必要文件同資料,咁樣就可以一氣呵成,唔使填到一半先發現漏咗嘢要周圍搵。呢個步驟做得好,可以慳返你好多時間。你需要準備嘅「三寶」包括:

- 僱主資料: 主要係你本人(即係僱主)嘅中英文全名、香港身份證號碼、聯絡電話、電郵地址同埋住址。地址好重要,因為份僱員補償保險係跟你屋企,保障範圍就係喺呢個地址發生嘅家居意外。

- 僱員資料: 呢度就係指你請嘅陪月員。你需要佢嘅中英文全名、香港身份證號碼。如果陪月員唔係香港永久居民,就要準備好佢嘅護照或者工作簽證號碼。千祈唔好填錯,因為呢份係記名保單,關乎到萬一有咩事,索償嘅時候對唔對到人。

- 僱傭合約詳情: 雖然只係請幾個月,但一份清晰嘅僱傭合約對雙方都係保障。網上投保時,保險公司一定會問你合約嘅生效日期同結束日期,呢個直接影響份短期勞工保險嘅保障期。另外,薪金亦係必填項目,因為工傷補償嘅計算同薪金有直接關係。唔理你請嘅係全職陪月員,定係鐘點形式嘅家務助理,呢啲資料都要準備齊。

準備好呢三樣嘢,基本上你已經完成咗一半嘅工夫,之後嘅步驟就會好順暢。

資料齊備之後,就可以正式上網投保。而家市面上好多大型保險公司,例如 AIG、AXA 安盛、富衛 (FWD)、保誠 (Prudential),甚至係大新保險、豐隆保險等,都有提供專門為本地家務僱員而設嘅網上投保平台,好多時會統稱做家傭保險或者家務助理保險。你可以:

直接上心儀公司網站: 如果你本身已經有偏好嘅保險公司,可以直接去佢哋官網。通常網站都會有個好清晰嘅分類,你只要揀返「家務助理」或者「本地家務僱員」相關嘅選項就得。 使用保險比較平台: 如果想格一格價,可以用市面上嘅保險比較平台,一次過睇晒幾間公司嘅保費同保障範圍。

揀Plan嘅時候,除咗比較價錢,更重要係睇清楚保障內容。根據香港法例第282章《僱員補償條例》,所有僱主都必須為其僱員(包括陪月員、嬰幼兒照顧員、陪診員等)購買工傷補償保險,以承擔法律責任。你要確保你揀嘅Plan:

符合勞工處要求: 保單上嘅僱員補償保額最少要有一億港元。 * 留意額外保障: 有啲Plan會包埋額外嘅人身意外保障、醫療保障(例如睇門診或者跌打),甚至係個人責任保障(例如陪月員唔小心整爛鄰居嘅嘢)。呢啲都係增值項目,可以睇自己需要去決定。

揀定Plan之後,就係填表。因為你喺第一步已經準備好晒資料,呢個過程會非常快。你只需要將資料逐項輸入網上表格,一般都係選擇題同填充題,介面清晰易明。記住要再三核對資料,特別係身份證號碼同合約日期,確保準確無誤。

填完所有資料,核對無誤之後,就進入最後一步:付款。現時網上投保接受多種付款方式,最常見嘅包括:

信用卡: Visa、Mastercard、AE、銀聯基本上都通行。 轉數快 (FPS): 幾乎係即時過數,非常方便。 其他電子支付: 部分公司可能支援其他電子錢包。

揀好付款方式,成功俾錢之後,可以話係即時搞掂。你嘅電郵信箱會喺幾分鐘內收到由保險公司發出嘅確認電郵,入面會附上臨時保單(Cover Note)或者正式嘅電子保單文件。呢份文件已經具備法律效力,代表你嘅陪月員已經正式受到保障,你亦已經履行咗作為僱主嘅僱主責任。記得將份電子保單儲存好,最好就Print一份出嚟自己留底,再將副本交俾你嘅陪月員,等佢都清楚知道自己有咩保障。由準備資料到收到保單,成個過程快嘅話可能半個鐘都唔使,真係方便快捷,亦確保咗你喺聘請陪月嘅整個產後護理期間,可以安心放心。

關於 保誠 的專業插圖

比較2026熱門陪月保險

市面上咁多款「陪月保險」,花多眼亂,真係唔知點揀好?其實,好多時所謂嘅陪月保險,都係以家務助理保險或者鐘點保險嘅形式出現。作為僱主,最緊要就係睇清楚保單條款,確保符合《僱員補償條例》嘅規定。以下就同大家拆解幾間2026年比較熱門嘅保險公司,睇吓佢哋嘅勞工保險方案有咩分別,等你聘請陪月時可以揀到最啱心水嘅Plan。

首先要搞清楚,無論你揀邊間,僱員補償保險都係基本盤,呢個係法律責任,走唔甩㗎。根據勞工處規定,僱主必須為僱員(包括全職、兼職、鐘點或以僱傭合約形式聘請嘅陪月員)投購工傷補償保險。萬一陪月員喺工作期間,因為家居意外或者其他原因導致工傷,保險公司就會根據條例作出僱員補償。2026年市場上大部分計劃,法定嘅僱員補償保障額都至少有一億港元,呢點大家可以放心。

好喇,入正題,我哋就揀幾間市場上最多人討論嘅保險公司嚟比較吓,睇吓佢哋嘅家務助理保險**究竟有咩「撒手鐧」:

AXA 安盛 - 「智家樂」家務助理保險 賣點:AXA 安盛可以話係市場上嘅老大哥,佢哋嘅計劃出名全面。除咗基本嘅工傷補償,佢哋嘅保障範圍通常會包埋額外嘅人身意外保障,就算唔係因為工作受傷,喺受保期間發生意外都有得保,呢點對於好多僱主嚟講係一個幾大嘅安心位。另外,佢哋嘅個人責任保障都好足,例如陪月員唔小心整爛鄰居嘅嘢,或者因為疏忽令到其他人受傷,呢份保險都可以幫僱主分擔法律責任。 保費:平心而論,AXA嘅保費喺市場上會係中上價位,但勝在保障夠闊夠深,適合啲想「買個安心」、唔想煩嘅新手爸媽。一個月嘅短期勞工保險,預算大概幾百蚊左右。

AIG - 「家傭靈活保」 賣點:AIG嘅方案主打靈活同方便。佢哋嘅網上投保平台做得好好,幾分鐘就搞掂。最大嘅特色係,佢哋嘅計劃好多時可以按「人頭」計,例如你除咗陪月員,可能仲會請個鐘點做家務,或者請個嬰幼兒照顧員幫手,AIG嘅計劃可以好方便咁將唔同嘅家務助理加埋入同一張單,統一管理。對於需要同時請幾個人嘅家庭嚟講,非常方便。 保費:AIG嘅保費幾有競爭力,特別係如果只係買基本嘅僱員補償,價錢會幾吸引。如果想加多啲醫療保障,例如門診、住院津貼等,就要另外加錢。

保誠 (Prudential) - 「家務萬全保」 賣點:保誠嘅計劃出名夠「穩陣」,而且佢哋嘅索償服務口碑唔錯。佢哋嘅家務助理保險方案,除咗基本嘅僱員補償,亦都提供幾高額嘅自選醫療保障,例如專科費用、物理治療等等,保障比較深入。對於一啲比較緊張陪月員健康狀況、想提供更全面福利嘅僱主嚟講,保誠係一個唔錯嘅選擇。佢哋有時仲會同其他保險產品做綑綁優惠,如果你本身係保誠客戶,不妨問吓。 保費:同AXA差唔多,屬於中高價位,但保障嘅細節位做得好足。

豐隆保險 (Hong Leong) / 大新保險 (Dah Sing) 賣點:呢兩間本地薑主打性價比同貼地。佢哋嘅陪月保險(即家務助理保險)方案,保費通常非常親民,有時甚至係市場上最平嘅選擇之一。雖然額外嘅保障(例如個人責任保障)未必好似國際大行咁全面,但係核心嘅僱員補償保險部分絕對交足功課,完全符合法例要求。對於預算有限,或者只需要為陪月員買份基本勞工保險嘅僱主嚟講,豐隆同大新絕對係值得考慮嘅選擇。佢哋嘅索償流程亦都設計得相對簡單直接,方便處理。 保費:非常實惠,尤其係投保一至兩個月嘅短期計劃,幾百蚊有找,係唔少精明僱主嘅首選。

講到尾,揀邊份陪月保險真係「有辣有唔辣」。如果你追求全面保障,唔想有任何甩漏,AXA同保誠可能啱你多啲;如果你追求方便快捷同靈活性,AIG會係好幫手;如果你係個精明消費者,最緊要價錢實惠,豐隆或者大新就絕對唔可以錯過。最重要嘅係,簽僱傭合約之前,就要買定勞工保險,保障自己,亦都係保障用心照顧你同BB嘅陪月員。

關於 大新保險 的專業插圖

陪月勞保保費要幾錢?

講到陪月勞保保費要幾錢,呢個問題真係好多準爸爸媽媽喺聘請陪月前必定會問嘅,始終 budget 有限,樣樣都要計清計楚。老實講,個價錢範圍都幾闊,由幾百蚊到千幾蚊都有,真係豐儉由人。截至2026年,市場上嘅保費主要受幾個核心因素影響,絕對唔係一個單一數字可以答到你,我哋一齊嚟拆解下。

*

要準確知道個數,首先要明白保費係點樣計出嚟嘅。主要有以下幾點:

-

保障期限長短**:呢個係最直接影響價錢嘅因素。陪月通常係短期僱傭,一般由一個月到三個月不等。市面上嘅保險產品亦都好靈活,有啲可以按月買,有啲可以買三個月,亦有啲係買足一年。 短期計劃(例如1至3個月):專為鐘點或短期合約而設,保費相對平啲,可能幾百蚊就有交易。呢類短期勞工保險非常適合只係請一、兩個月陪月嘅僱主。 全年計劃:如果你除咗陪月,之後仲可能會請家務助理、嬰幼兒照顧員,甚至陪診員,買一份全年嘅家務助理保險可能更划算。雖然年費睇落貴啲,但除開每個月其實唔係差好多,而且保障期內無論你請幾多個合資格嘅本地家務僱員,都受到同一份保單保障,唔使逐次買,方便好多。

-

保障範圍嘅深度:保費嘅高低,同你買嘅保障有幾「足料」直接掛勾。 基本法定保障:最基本嘅,就係符合勞工處規定嘅僱員補償保險(俗稱勞保或EC)。根據《僱員補償條例》,所有僱主都必須為其僱員(包括全職、兼職、臨時工或鐘點)購買工傷補償保險。呢個係法律要求,一定要買,主要保障陪月員萬一因工受傷或死亡時,僱主需要承擔嘅工傷補償同醫療費用。單純買呢個基本保障,保費自然係最平嘅。 綜合式「陪月保險」或「家務助理保險」:但現實中,好多保險公司例如 AIG、保誠(Prudential) 或者 AXA 安盛,都會提供一啲升級版嘅家傭保險或家務助理保險套餐。呢啲plan除咗包含法定嘅僱員補償,通常會包埋額外嘅醫療保障(例如住院、門診)、人身意外保障(保障非因工受傷嘅情況),甚至係非常重要嘅「個人責任保障」或「僱主責任保障」。後者保障緊萬一你嘅陪月員喺工作期間,因為疏忽導致第三方(例如鄰居、訪客)受傷或財物損失,保險公司可以幫你承擔賠償責任,呢個保障係好多僱主忽略但又極之實用嘅。

為咗俾你一個更實在嘅概念,我哋可以睇兩個具體例子,等你知道個大概價位:

例子一:基本短期計劃 如果你嘅僱傭合約只係兩個月,而你只係想買個最基本嘅保障,符合僱員補償條例就夠。喺2026年,坊間有啲專為鐘點或短期本地家務助理而設嘅短期勞工保險,一份為期三個月嘅基本EC工傷補償保險,保費大約喺 HK$400至$600 左右。呢個價錢已經可以保障你作為僱主嘅基本法律責任,確保萬一陪月員喺你屋企工作時發生家居意外,例如切親手、滑倒受傷等,佢嘅醫療費用同工傷病假錢都有得索償。大新保險同豐隆保險等都有提供呢類比較實惠嘅計劃。

例子二:全面全年計劃 但如果你想買個安心,保障全面啲,尤其係考慮到陪月員會長時間喺屋企照顧初生BB,牽涉到嘅風險亦都比較多。好多僱主會選擇購買一份全年嘅家務助理保險,順便將未來可能聘請嘅鐘點姨姨都包埋。呢類保險嘅保費喺2026年大概係每年 HK$800到$1,500 不等,視乎不同公司(例如富衛 FWD、AXA 安盛)提供嘅保障額而定。 點解會貴啲? 因為呢啲綜合計劃除咗法定勞保,保障額會高啲,例如工傷嘅醫療費用可以實報實銷嘅額度會鬆動啲。更重要嘅係,佢哋通常會包括高達一百萬甚至更高嘅個人責任保障。試諗下,萬一陪月姨姨喺你屋企照顧BB時唔小心打翻熱水,整親到訪嘅親友;又或者喺廚房煲緊補品時,一時唔為意搞到火燭波及鄰居,所牽涉嘅索償金額可以係天文數字。呢個時候,一份有「僱主責任」保障嘅全面保險就可以發揮關鍵作用,幫你處理索償同法律責任問題,呢幾百蚊嘅差價,買嘅其實係一份更大嘅安心。

總括嚟講,「陪月勞保保費要幾錢?」呢個問題,答案就係由大約$400(三個月基本保障)到$1,500(一年全面保障)不等。建議準僱主們唔好淨係睇價錢,應該花啲時間比較唔同保險公司嘅條款,睇清楚個保障範圍係咪符合你嘅需要。記住,為陪月員購買足夠嘅僱員補償保險唔單止係履行僱主責任,更係保障你自己同家人嘅重要一步。

關於 豐隆保險 的專業插圖

索償(Claim)保險流程

好,講到「索償(Claim)保險流程」,呢part真係好多新手僱主最驚嘅環節,一諗起要對住啲form同埋條例就頭都大埋。但唔使驚,我哋一步步拆解,你會發現只要跟足程序,其實一啲都唔複雜。記住,你幫陪月員買份勞工保險或者陪月保險,就係為咗呢一刻,所以千祈唔好怕麻煩。

萬一,我講萬一你請嘅陪月員、家務助理甚至係鐘點喺屋企發生家居意外,例如跣親、燙傷、切親手,你作為僱主千祈唔好亂。第一時間要做嘅係:

- 確保安全同即時急救:唔好講笑,人命關天。首先要確保個環境安全,然後即刻為陪-月員提供急救,或者call白車送佢去急症室。醫療行先,其他嘢可以之後再搞。

- 保留所有醫療單據:所有由醫生、醫院發出嘅文件,包括到診紙、醫療費用收據、覆診卡、病假紙(俗稱「醫生紙」),全部都要keep好正本!呢啲係你日後向保險公司索償嘅最重要證據,一張都唔可以唔見。

- 盡快通知保險公司:穩定咗情況之後,就要嗱嗱聲打電話去你投保嗰間公司,例如係 AIG、保誠、AXA 安盛 或者 富衛 嘅索償熱線。大部分保險公司都會要求僱主喺指定時間內(例如24至48小時內)通報,話俾佢哋知有工傷意外發生。呢個步驟好重要,唔好等幾日之後先報,可能會影響你嘅索償申請。報案時,準備好你嘅保單號碼、陪月員嘅個人資料同埋意外嘅簡單經過。

一個小貼士:意外發生時,如果情況許可,可以用手機影低現場環境同埋陪月員嘅傷勢,作為輔助記錄。但記住,態度要關懷,唔好俾人覺得你好似喺度「蒐證」咁。

根據香港嘅《僱員補償條例》,無論傷勢幾輕微,只要僱員喺受僱工作期間因工受傷,僱主都有法律責任向勞工處處長呈報。呢個係法律規定,唔可以當冇事發生。

呈報時限: 一般工傷意外:必須喺意外發生後 14日內 呈報。 死亡工傷意外:就更加緊急,必須喺 24小時內 呈報。

點樣報? 你需要填寫勞工處嘅指定表格。對於非致命意外,通常係「表格2」;致命意外就要用「表格2A」(溫馨提示:表格名稱同編號可能會更新,最好直接上勞工處網站下載2026年最新版本)。 填好之後,要交往勞工處嘅僱員補償科。

好多僱主會諗:「少少事啫,使唔使搞到咁大呀?」答案係:要!因為如果你冇依法呈報,一經定罪,最高可被罰款港幣五萬元。而且,冇呈報勞工處嘅記錄,保險公司都好大機會唔受理你嘅僱員補償保險索償申請,到時所有工傷補償,包括醫療費同埋按法例計算嘅病假錢(即係薪金嘅五分之四),就要由你一力承擔,咁就真係「喊都無謂」。所以,無論係請長工嘅陪月員定係短期嘅鐘點,只要有僱傭合約關係,呢個步驟都唔可以少。

通知咗保險公司同報完勞工處之後,就要正式遞交文件做Claim。每間保險公司,好似大新保險或者豐隆保險,程序上可能會有少少唔同,但需要嘅文件都係大同小異。

一般需要準備嘅文件清單 Checklist:

填妥嘅索償申請表:呢份form可以喺保險公司網站下載,或者打去熱線叫佢哋寄俾你。記住要填得清清楚楚,特別係意外經過描述。 僱傭合約副本:證明你同陪月員(或者嬰幼兒照顧員、陪診員等)之間嘅僱傭關係。 陪月員嘅身份證副本。 所有醫療文件正本:包括上面提到嘅醫生紙、醫療費收據等。保險公司係要正本㗎,所以自己最好影印或者Scan個副本留底。 向勞工處呈報嘅文件副本:即係你交咗俾勞工處嘅「表格2」副本。 出糧記錄:用嚟計算病假期間嘅補償金額。如果係現金出糧,最好有簽收記錄。 警方報告副本(如適用):如果意外涉及第三方,例如陪月員出街買餸時遇到交通意外,而你又有報警,咁就要交埋份口供紙或者報案記錄。

將以上所有文件一次過交齊,可以大大加快保險公司嘅處理速度。如果文件唔齊,佢哋就要來來回回叫你補交,拖長晒成個索償時間。

交齊文件之後,保險公司就會開始審核。佢哋可能會聯絡你、陪月員,甚至係主診醫生去了解更多詳情。喺呢段時間,你要做嘅有幾樣:

- 依法支付病假錢:根據《僱員補償條例》,喺陪月員放取工傷病假期間,僱主需要照樣支付「按期付款」,金額係佢每月收入嘅五分之四。你唔可以等保險公司賠錢先俾,而係要自己先墊支。呢筆錢,保險公司喺批核咗個案之後,會發還返俾你。

- 保持溝通:同保險公司嘅理賠主任保持良好溝通,了解進度。同時,亦要關心陪月員嘅康復情況,建立良好嘅僱傭關係,好多時可以避免不必要嘅勞資糾紛。

- 接收賠償:索償成功後,保險公司會根據保單嘅保障範圍同條例計算賠償額。醫療保障部分通常係「實報實銷」,直接賠返俾你之前墊支嘅醫療開支。而工傷病假錢(即「暫時喪失工作能力補償」),亦會計算後發還。如果傷勢嚴重,導致永久傷殘,保險公司更會按條例作出更大額嘅僱員補償。

總括嚟講,成個索償流程最緊要係「快」同「齊」。反應要快,文件要齊。作為僱主,為你嘅陪月員買份工傷補償保險,唔單止係一份法律責任,更加係一份安心。有事起上嚟,有保險公司喺背後支援,你嘅財政壓力同精神壓力都會細好多。所以,聘請陪月前,買份啱用嘅短期勞工保險或者家傭保險,真係非常非常重要嘅一環。

關於 勞工處 的專業插圖

僱主三大中伏位提醒

請得陪月幫手,絕對係新手父母嘅福音,但如果喺勞工保險上稍有差池,隨時由喜事變煩事,手尾長到你唔信。好多新手僱主以為買份保險好簡單,結果就係唔覺意踩中地雷。為咗避免大家「一殼眼淚」,我哋總結咗2026年最多人中嘅「僱主三大中伏位」,請你攞定螢光筆mark低佢!

*

呢個絕對係「中伏之王」,好多人衰咗喺呢度都唔知。好多家庭本身已經請咗外傭,就順理成章咁諗:「我份家傭保險cover多個人得唔得?」或者「求其買份最平嘅家傭保險咪算囉?」答案係:絕對唔得!

你要搞清楚,陪月員、家務助理、鐘點,甚至係嬰幼兒照顧員同陪診員**,喺法律上同保險定義上,全部都屬於「本地家務僱員」,同你屋企位姐姐(外籍家庭傭工)係完全唔同嘅僱傭關係。

點解唔用得? 定義唔同:一般市面上嘅家傭保險,條款寫得好清楚,承保對象係持有特定工作簽證、同你簽訂標準外傭僱傭合約嘅海外僱員。但你請嘅陪月員係香港本地居民,根本唔符合呢個基本定義。 保障範圍錯配:家傭保險好多保障項目係為外傭度身訂造嘅,例如包返鄉探親嘅醫療費用、遣返費用等。呢啲保障對於一個本地嘅陪月員嚟講係完全冇用,而陪月員真正需要嘅短期、高強度工作風險,喺呢類保單入面可能保障不足。 法律風險極高:呢個係最關鍵嘅一點。根據《僱員補償條例》,僱主必須為其所有僱員(不論全職、兼職定臨時工)購買工傷補償保險。如果你買錯保險,一旦陪月員真係發生工傷,保險公司絕對有權以「受保人身份不符」為理由拒絕賠償。到時,所有醫療保障費用、按法例計算嘅工傷補償,全部都要由你呢位僱主自己孭上身!勞工處仲可以檢控你冇按法例買有效保險,罰款最高可達港幣10萬元同監禁兩年。你話係咪因小失大?

正確做法:你一定要指明係為「本地家務僱員」或者「陪月員」投保,選擇專門嘅陪月保險、家務助理保險或者鐘點保險。好多大公司好似 AXA 安盛、富衛(FWD)、AIG 等都有提供呢類專門保障,千祈唔好貪方便或者慳嗰少少錢就買錯。

第二個常見嘅中伏位就係保險生效日期嘅問題。好多僱主會諗:「反正陪月姨姨都係做一兩個月,份短期勞工保險唔使買咁足啩?」、「等佢開咗工幾日,大家合作順利先買啦。」呢種心態真係非常危險。

三大常見時間陷阱: 1. 開工後先投保:你同陪月員簽訂嘅僱傭合約,例如係3月1日開始,但你諗住慳幾日保費,3月3日先上網買保險。意外就係估你唔到嘅,如果姨姨喺3月1日返工第一日,喺廚房跣親整親條腰,或者抱BB時唔小心扭親手,由於保險未生效,所有嘅僱主責任同僱員補償開支,一蚊都冇得保,全部要你自掏腰包。 2. 保單結束日早過合約完結日:為咗慳錢,你可能只係買咗兩個月嘅保障。點知同姨姨合作得好開心,想佢留多一個星期幫手,或者BB有少少特殊情況需要延長產後護理。你哋口頭協議咗,但你就唔記得延長份保險。喺延長嗰一個星期入面,法律上嘅僱傭關係仍然存在,但保險保障已經完結。一旦出事,後果同第一點一樣。 3. 忽略「等候期」:有啲保險產品可能設有「等候期」,即係保單生效後嘅頭幾日係不保事項。雖然專為短期工作設計嘅家務助理保險比較少見呢種條款,但投保時你都要擘大眼睇清楚,確保保障係由姨姨踏入你屋企門口工作嘅第一秒鐘就已經開始。

正確做法:喺陪月員正式開工之前,就一定要買好份僱員補償保險。保單嘅生效日期必須等於或早於合約嘅開始日期,而到期日就必須等於或遲於合約嘅完結日期。記住,僱主責任係由僱傭關係成立嗰一刻就開始,同保單幾時買係完全兩回事。唔好為咗慳嗰幾十蚊保費,去博一個可以令你損失幾十萬嘅風險。

好多僱主完成咗法律任務,買咗份最基本嘅工傷補償保險,就以為自己已經刀槍不入,萬無一失。其實,呢個諗法只係啱咗一半。一份全面嘅陪月保險或家務助理保險,除咗保障僱員補償之外,另一個極之重要嘅部分就係「個人責任保障」,亦即係我哋俗稱嘅「第三者責任保險」。

「第三者責任」保啲乜? 呢個保障係保障緊你呢位僱主。保障範圍係指如果陪月員喺工作期間,因為疏忽而導致第三者(即係除咗你同你家人之外嘅任何人)身體受傷或者財物損失,你需要承擔嘅法律責任。

實際例子: 傷及他人:姨姨喺度拖地,冇擺低「小心地滑」嘅牌,咁啱你朋友或者親戚上嚟探你同BB,結果跣親跌斷骨。對方絕對有權向你(作為僱主)索償醫藥費同損失。 財物損失:姨姨唔小心將一盤水由你屋企個窗倒咗落街,整壞咗樓下住戶晾緊嘅名牌衫,甚至整濕咗鄰居嘅冷氣機機件。鄰居走上嚟向你索償,呢筆錢都係由你負責。 公共地方意外:姨姨幫手掉垃圾,喺走廊唔小心撞爛咗大廈嘅消防喉玻璃。管理處張單都係會寄俾你。

如果冇買「第三者責任」保障,以上所有嘅索償都要由你一力承擔。但如果你份保單有呢項保障,保險公司就會幫你處理呢啲因僱員疏忽而引起嘅索償,保障額通常由50萬到幾百萬不等。好多有信譽嘅保險公司,例如大新保險、豐隆保險、保誠等,佢哋嘅綜合家務助理保險都會包含呢個重要保障。投保時,唔好淨係比較保費平唔平,一定要睇清楚保障範圍,確認有冇包含足夠額度嘅第三者責任保障,咁先係一個精明又有遠見嘅好僱主。

關於 工傷補償保險 的專業插圖

陪月姐姐受傷點處理?

請到個好嘅陪月姐姐,本身已經係過五關斬六將,但係萬一,我講緊萬一,陪月姐姐喺你屋企開工嗰陣唔好彩受咗傷,咁點算?好多新手爸爸媽媽即刻會「腦一片空白」,驚到時唔知點處理。唔使驚,定啲嚟,跟住以下步驟做,就可以保障番陪月員同自己。記住,你作為僱主,無論係請全職定鐘點,根據香港法例第282章《僱員補償條例》,你都有法律責任,所以買份勞工保險(即係僱員補償保險)係必須嘅,而家我哋就詳細拆解一下成個處理流程。

呢個係最重要嘅黃金時間!無論發生咩事,陪月姐姐嘅人身安全永遠係第一位。

評估傷勢:首先要睇下佢傷成點。如果只係輕微割傷、燙傷,可以即刻用急救箱處理。但如果係跌親、扭傷、骨折,甚至失去知覺,千祈唔好亂咁移動佢,要即刻打999叫救護車。 陪同就醫:盡可能陪同陪月員去睇醫生或者去急症室。咁樣做唔單止係人情上嘅關心,更重要嘅係你可以第一時間了解傷勢、拎齊醫生紙(即病假證明書)同醫療單據,呢啲全部都係之後向保險公司索償嘅重要文件。 切忌私了:有啲僱主可能會諗住,「哎呀,少少事啫,我俾幾千蚊醫藥費私了算啦」。千祈唔好! 咁做風險極高。如果之後傷勢惡化,或者有咩後遺症,陪月員依然可以向你追討,到時你冇報保險,所有工傷補償、醫療費用就要自己一力承擔,而且仲可能因為冇呈報工傷而觸犯法例。

搞掂咗緊急醫療程序之後,就要即刻處理法律同保險嘅程序。記住,呢啲程序係有時限嘅,拖得太耐會好麻煩。

即刻通知保險公司:喺意外發生後,應該盡快(通常係24-48小時內,視乎你份保單條款)通知你買陪月保險或家務助理保險嘅公司,例如你係經 AIG、保誠 (Prudential)、AXA 安盛 或者 富衛 (FWD) 買嘅工傷補償保險。保險公司會話你知需要準備啲咩文件,同埋之後嘅索償流程係點。佢哋通常會提供一份索償表格俾你填。 向勞工處呈報工傷:呢個係法定要求,絕對唔可以忽略。根據《僱員補償條例》,無論傷勢幾輕微,只要僱員因為工作受傷而導致暫時喪失工作能力超過3日,僱主就必須喺意外發生後嘅 14日內,向勞工處處長呈報。如果導致死亡,就要喺 7日內 呈報。你可以上勞工處網站下載指定表格(表格2)去填寫。遲報或者唔報,係會被檢控嘅。就算傷勢好輕微,唔超過3日病假,最好都係呈報,保障自己。

一個實例:假設你請嘅鐘點陪月姐姐,喺廚房煲薑醋嗰陣唔小心俾滾水淥親手臂,要去睇急症,醫生開咗5日病假。 1. 即時:你先幫佢做簡單急救,然後陪佢去醫院。 2. 24小時內:打電話俾你買嗰間保險公司(例如 大新保險),話佢知發生咗咩事,問定要準備咩文件。 3. 14日內:填好勞工處嘅表格2,寄出去或者網上呈報。同時,收集好所有醫療收據、醫生紙,填好保險公司份索償表格,一齊交俾保險公司處理。

呈報完之後,就進入跟進階段。作為僱主,你要明白自己喺《僱員補償條例》下嘅責任,而呢啲責任,正常情況下會由你買嘅勞工保險去覆蓋。

工傷病假錢(按期付款):喺陪月員放取工傷病假期間,你要照常支付「按期付款」,金額係佢之前收入嘅五分之四。呢筆錢唔係等保險公司賠咗你先俾,而係要喺正常出糧日支付俾陪月員。之後,你可以將糧單記錄交俾保險公司,申請發還呢筆款項。 醫療費用:所有因為呢次工傷而產生嘅醫療費用,包括診金、住院費、物理治療費等,僱主都有責任支付。所以,一定要keep好所有單據正本,交俾保險公司實報實銷。市面上好多陪月保險或家務助理保險,例如 豐隆保險 嗰啲,佢哋嘅保障範圍都會清晰列明醫療保障嘅上限。 保持良好溝通:喺整個過程中,同陪月姐姐保持良好溝通係非常重要嘅。關心佢嘅康復進度,清晰解釋你已經跟足程序處理緊保險同勞工處嘅事,可以避免好多不必要嘅誤會同爭拗。 判傷同最終補償:如果傷勢比較嚴重,喺完成所有治療之後,勞工處可能會安排「判傷」(即評估永久喪失工作能力的百分率),以釐定最終嘅僱員補償金額。呢部份通常由保險公司直接同勞工處及陪月員跟進,但你作為僱主亦需要了解進度。

總括嚟講,聘請陪月員、家務助理、嬰幼兒照顧員,甚至係陪診員,只要存在僱傭關係,買份足夠嘅勞工保險就係你最大嘅保障。面對家居意外,只要你唔慌張,跟足以上步驟,先處理人,再處理事,就可以將問題妥善解決,履行好自己嘅僱主責任。

關於 家務助理 的專業插圖

陪月保險常見問題FAQ

請得陪月員返屋企幫手,新手爸媽自然想安安心心,將所有精力放喺BB同媽媽嘅產後護理上面。但關於勞工保險嘅問題,好多時都搞到一個頭兩個大。唔緊要,我哋集合咗2026年最多人問嘅幾條問題,一次過喺呢個FAQ幫你拆解所有關於陪月保險嘅疑難!

答案係:一定要!

呢個絕對唔係一個「選擇題」,而係一個「是非題」。根據香港法例第282章《僱員補償條例》,無論你同陪月員嘅僱傭合約係長工、短工、兼職定係鐘點,只要雙方存在僱傭關係,僱主就有法律責任為僱員購買勞工保險(又稱為僱員補償保險)。

重點分析: 僱傭期長短唔係豁免理由:就算陪月員只係受僱26日(一個標準陪月合約期),或者只係每星期返幾日嘅家務助理,法律上你都係佢嘅僱主,必須履行僱主責任。 唔買嘅後果:千祈唔好博!如果冇買工傷補償保險,一旦姨姨喺工作期間(包括上落班途中)發生意外導致工傷,你作為僱主就需要一力承擔所有僱員補償,包括醫療費用、工傷病假錢、甚至永久傷殘或死亡嘅賠償,金額可以係天文數字。除此之外,你仲會面臨勞工處嘅檢控,最高可被判罰款港幣10萬元及監禁兩年。為咗慳返幾百蚊保費而冒咁大風險,絕對唔值得。

答案係:九成九唔得!

呢個係一個非常常見嘅誤解。你一定要搞清楚唔同保險嘅保障範圍:

家居保險: 主要保障你屋企嘅財物損失(例如火災、水浸、盜竊),同埋對第三者嘅法律責任(例如屋企有嘢跌落街整親人)。佢完全唔包僱員嘅工傷責任。 家傭保險: 呢種保險係專為根據標準僱傭合約聘請嘅外籍家庭傭工而設。陪月員、鐘點或者本地家務助理並唔符合受保人資格,所以完全唔適用。

所以,你必須要另外購買一份專為本地短期家務僱員而設嘅保險,例如市面上嘅「陪月保險」或「家務助理保險」。

呢個係一個極高風險嘅灰色地帶,我哋強烈建議你唔好咁做!

雖然有啲陪月員為咗方便接job,會自稱「自僱人士」(Freelancer),但根據勞工處對「僱傭關係」嘅判斷準則,你哋之間好可能仍然構成實質嘅僱傭關係。勞工處會考慮多方面因素,例如:

- 控制權: 你可唔可以決定姨姨嘅工作時間、工作內容、點樣做嬰幼兒照顧同產後護理?如果可以,咁你就係僱主。

- 工具提供: 係咪由你提供大部分嘅煮食工具、護理用品?

- 財務風險: 姨姨需唔需要自己承擔生意上嘅虧損風險?佢係咪可以隨時搵人替代自己開工?

喺聘請陪月嘅情況下,絕大部分個案都會被視為僱傭關係。如果姨姨不幸發生意外,就算合約寫明佢係自僱,最終要承擔僱員補償責任嘅,好大機會都係你呢位「服務使用者」。為咗保障自己,最穩陣嘅做法就係當佢係僱員,買返份短期勞工保險。

市面上確實有好多保險公司,例如大新保險、豐隆保險等都有提供專為家務助理或陪月而設嘅兼職保險計劃。揀嘅時候可以留意以下幾點:

保障期靈活性: 揀一份可以按日、按星期或按月購買嘅計劃,咁就唔會浪費保費。例如你請一個月,就買一個月保障。 保障額: 根據法例,僱員補償保險嘅最低投保額係每個事故港幣一億元。你買嘅保單一定要符合或者高於呢個法定要求。 額外保障: 有啲計劃會包含額外嘅人身意外保障或者少量醫療保障,甚至係個人責任保障(例如姨姨唔小心整爛你屋企貴重嘢嘅保障),你可以按需要選擇。 購買方便性: 2026年好多保險都可以網上即時投保同出單,非常方便。

保費方面:價錢豐儉由人,一般嚟講,一份為期一個月、符合法例基本要求嘅陪月保險,保費大約由港幣$200至$800不等,視乎保障額、額外保障項目同保險公司而定。相對你可能要承擔嘅巨額賠償,呢個費用絕對係物超所值嘅「安心費」。

*

萬一陪月員喺工作期間真係因為家居意外而受傷,記得要冷靜,跟住以下步驟處理索償:

- 即時處理: 第一時間安排姨姨接受適當嘅治療,無論係去診所定係急症室。安全永遠係第一位。

- 通知保險公司: 喺保單規定嘅時間內(通常係事故發生後7至14日內),盡快通知保險公司。佢哋會話你知需要準備啲咩文件。

- 向勞工處呈報: 如果工傷導致僱員嘅暫時喪失工作能力超過3天,你必須喺14日內向勞工處呈報。如果導致死亡,則須於7日內呈報。你可以網上或者用指定表格呈報。

- 保留所有文件:** 記住要keep好所有相關文件,包括:

僱傭合約

醫生紙(病假紙)

所有醫療費用單據正本

相關嘅病歷報告或X光片

- 出糧紀錄等

只要文件齊全,一般嘅索償流程都唔會太複雜。買咗保險,就可以將賠償嘅財務壓力轉嫁畀保險公司,令你可以專心照顧屋企人。呢個保障唔單止係為咗姨姨,更重要係保障你同你嘅家庭。